¿Qué son los CDT digitales y cómo funcionan?

Introducción

En el universo de las inversiones conservadoras y de bajo riesgo, los certificados de depósito a término (CDT) han sido durante décadas uno de los instrumentos preferidos por quienes desean poner a “trabajar” sus ahorros con seguridad. La versión tradicional implicaba trámites presenciales, papeleos físicos y limitaciones en accesibilidad. Pero en la era digital, ha surgido la modalidad de CDT digital (o CDT online, virtual, desmaterializado), que simplifica totalmente ese proceso, reduce riesgos administrativos y permite que cualquier persona gestione una inversión a plazo desde su dispositivo móvil u ordenador.

1. ¿Qué es un CDT digital?

1.1. Definición y fundamentos

Un CDT digital (o certificado de depósito a término digital) es un instrumento de inversión que funciona igual que un CDT tradicional, pero con la diferencia de que todo el proceso es electrónico: la apertura, la gestión, el registro del título y su custodia están desmaterializados (sin soporte físico). En vez de recibir un papel como comprobante, el titular recibe un certificado digital o constancia electrónica, muchas veces custodiado en entidades centralizadas como Deceval (Colombia) u otros sistemas similares según país.

En esencia, el invertidor deposita una cantidad de dinero en una entidad financiera durante un plazo definido (por ejemplo, 90, 180, 360 días). Al vencimiento del plazo, recibe su capital más los intereses pactados desde el inicio. Durante el plazo, el dinero queda “bloqueado” y no se puede disponer de él salvo excepciones específicas (o la negociación en mercado secundario).

Los CDT digitales surgen como una adaptación moderna al mundo financiero digital, eliminando la necesidad de papeleo, visitas a la sucursal y reduciendo riesgos de extravío, falsificación o manejo físico del título.

1.2. Diferencias entre CDT tradicional y CDT digital

Para entender bien las ventajas y limitaciones, conviene contrastar frente al CDT tradicional:

| Característica | CDT tradicional | CDT digital |

|---|---|---|

| Apertura presencial / trámites físicos | Sí, generalmente en oficina | No, todo es digital |

| Certificado físico en papel | Sí | No, se emite en forma electrónica |

| Riesgo de pérdida, robo o falsificación del título físico | Existe | Minimizado |

| Acceso remoto y conveniencia | Bajo | Alto, vía app o web |

| Costos administrativos físicos (impresión, papelería) | Aplicables | Reducidos |

| Flexibilidad en gestión | Menos | Mayor (renovación, pagos, consultas) |

| Aprobación de entidades | Tradicionalmente mediante oficinas | Revisión digital automática o manual |

| Transparencia y trazabilidad digital | Limitada | Alta |

Según BBVA, por ejemplo, el CDT “online” permite que el inversor abra su certificado desde la app BBVA sin trasladarse a la sucursal. (BBVA Colombia)

Tyba describe que los CDT digitales reducen riesgos de extravío y permiten procesos remotos. (Tyba)

El Banco Finandina habla de “inversión virtual” con firma digital, sin papeles ni necesidad de acudir al banco. (Banco Finandina)

1.3. Principios de funcionamiento

El funcionamiento de un CDT digital alberga estos pasos lógicos:

- Solicitud y contratación digital: el cliente ingresa a la plataforma digital del banco o entidad, elige monto, plazo e intereses.

- Verificación / validación: la entidad financiera valida identidad, titularidad de cuenta, fondos disponibles y cumplimiento de requisitos legales/regulatorios.

- Firma electrónica / aceptación digital: el inversor acepta los términos mediante mecanismos digitales (firma electrónica, token, autenticación).

- Desembolso / bloqueo del capital: el monto se debita de la cuenta del inversor y queda inmovilizado en el CDT por todo el plazo pactado.

- Custodia digital del certificado: el certificado queda registrado electrónicamente (por ejemplo, custodia en una entidad de valores).

- Vencimiento / cobro de intereses: al término del plazo el banco retorna el capital invertido más los intereses generados, según la modalidad elegida (intereses pagados periódicamente o al final).

- Opciones posteriores: renovar automáticamente el CDT, endosarlo (transferirlo a otra persona) o negociarlo (si la entidad lo permite).

Este modelo permite mayor agilidad, transparencia y menor fricción administrativa.

1.4. Riesgos y consideraciones generales

Aunque los CDT digitales son relativamente seguros, es clave tener presentes algunos riesgos y puntos de atención:

- Las tasas de interés son fijas, por lo que si las tasas del mercado suben mucho, el inversor puede perder oportunidad.

- No es usual que se permita retiro anticipado sin penalización: si necesitas el dinero antes, podrías perder parte de los intereses o buscar mecanismos como endoso o venta en mercado secundario.

- La seguridad de las plataformas digitales debe ser robusta (cifrado, autenticaciones múltiples).

- La entidad financiera debe estar regulada y respaldada (o contar con seguro de depósitos, garantía estatal, etc.).

- Si el título no es negociable o transferible, tienes menos liquidez.

- En algunos países, los impuestos sobre los rendimientos (retención en la fuente) aplican y reducen el rendimiento neto.

Con esta base clara, revisemos tres opciones (plataformas / bancos) concretos que operan CDT digitales.

2. Opción A: Banco W — CDT Digital

2.1. Descripción

El Banco W (Colombia) ofrece un servicio de CDT Digital, es decir, un certificado a plazo completamente vía digital. En esta opción, el usuario selecciona monto y plazo, firma electrónicamente y el certificado queda custodiado en forma digital. (cdtdigital.bancow.com.co)

Este producto se enmarca bajo la tendencia de digitalización del sistema financiero colombiano, permitiendo ahorradores que operen sin acudir a oficinas.

2.2. Cómo registrarse o acceder

Para utilizar el CDT Digital de Banco W, el proceso típico es:

- Tener una cuenta activa en Banco W (cuenta de ahorros o corriente).

- Acceder al portal web o app del Banco W.

- Iniciar sección con tus credenciales.

- En el menú de productos, ir a “Inversiones” o “CDT Digital”.

- Seleccionar monto, plazo y ver simulación.

- Aceptar los términos y condiciones y firmar electrónicamente.

- Confirmar que tienes fondos suficientes en la cuenta para constituir el CDT.

- Realizar la operación (debitar el monto).

No siempre hay tarifas adicionales ni costos de emisión, salvo lo que estipule el contrato.

2.3. Pasos para usarlo

- Abrir la app o plataforma web del Banco W.

- Ubicar la sección de inversiones / CDT digital.

- Elegir monto (mínimo permitido) y plazo (según las opciones vigentes).

- Ver simulación del rendimiento (capital + intereses).

- Aceptar términos, condiciones y firma digital.

- Confirmar la inversión; la plataforma debitará el capital.

- Ver el certificado digital emitido en el sistema.

- Esperar al vencimiento: al concluir el plazo, el banco te regresará el capital más intereses a tu cuenta (o según modalidad).

Adicionalmente, el banco puede permitir la renovación automática o la configuración de qué hacer al vencimiento (reinvertir, recibir en cuenta).

2.4. Ventajas

- Comodidad: todo el proceso es digital, sin necesidad de ir al banco.

- Transparencia: desde la plataforma puedes ver tarifas, plazos y simulaciones.

- Seguridad del título digital: se elimina riesgo de extravío físico o falsificación.

- Accesibilidad: si el banco permite montos bajos, más personas pueden invertir.

- Rendimiento fijo y certeza del interés pactado.

2.5. Desventajas

- Liquidez limitada: no podrás retirar antes del vencimiento sin costo o penalidad (según contrato).

- Tasas fijas: si el mercado sube, pierdes oportunidades de tasas mejores.

- Dependencia de la infraestructura digital del banco (si falla la app/web, el proceso puede verse afectado).

- Si el monto mínimo es alto, puede limitar el acceso para pequeños ahorradores.

- La entidad puede imponer plazos mínimos largos.

- En algunos casos, no se permite negociación o endoso del título.

2.6. Ejemplos reales / casos de uso

No se han encontrado casos públicamente documentados detallados del rendimiento del CDT Digital de Banco W, pero se sabe que muchas entidades en Colombia estimulan esta modalidad para atraer pequeños ahorradores. Por ejemplo, algunos bancos han competido ofreciendo CDT digitales con tasas más agresivas que las versiones tradicionales para captar depósitos.

Una ventaja real notoria es que el usuario puede abrir inversiones sin tener que trasladarse, lo que rompe barreras geográficas.

3. Opción B: Banco Santander — CDT Digital

3.1. Descripción

Santander Colombia dispone de un CDT Digital Santander que permite inversiones 100% en línea, con montos mínimos, plazos definidos y simulación previa. (cdt.santander.com.co)

Este producto busca facilitar el acceso a inversión para clientes digitales, con un proceso claro y seguro.

3.2. Cómo registrarse o acceder

- Tener cuenta en Santander Colombia.

- Iniciar sesión en banca en línea o en la app Santander.

- Ir a la sección de productos/inversiones o “CDT Digital”.

- Completar datos personales si es primera vez (identificación, perfil de riesgo).

- Ingresar monto y plazo deseados.

- Simular rendimientos.

- Aceptar condiciones, firmar digitalmente.

- Autorizar la operación y debitar el capital.

En algunos casos, el banco puede requerir una verificación biométrica o validación adicional para nuevas inversiones. (cdt.santander.com.co)

3.3. Pasos para usarlo

- Acceder al portal o app Santander.

- Seleccionar “CDT digital / inversiones / abrir CDT”.

- Definir monto mínimo y plazo (por ejemplo, 90, 180, 360, 540 días, según la entidad). (cdt.santander.com.co)

- Visualizar simulador con el rendimiento estimado.

- Aceptar los términos, firmar digitalmente (o con clave).

- Confirmar la transacción que debitará el capital de la cuenta vinculada.

- El certificado queda emitido digitalmente.

- Al vencimiento, el capital e intereses se regresan según lo pactado.

Santander también maneja la opción de renovación automática en muchos casos. (cdt.santander.com.co)

3.4. Ventajas

- Proceso integral y amigable vía app/web.

- Simulación antes de invertir, lo que da certeza al usuario.

- Flexibilidad de plazos múltiples (entre los que el usuario puede elegir).

- Emisión digital, lo que reduce trámites físicos.

- Posible renovación automática del certificado.

3.5. Desventajas

- Monto mínimo puede ser elevado, lo que limita acceso para pequeños inversores.

- No siempre se permite cancelación anticipada sin penalización (o puede haber pérdida de intereses).

- Si la app o plataforma cae, puede haber limitaciones para operar.

- Las tasas pueden no ser muy elevadas frente a otras inversiones.

- Las tasas son fijas, por lo que puedes perder si el mercado sube.

3.6. Ejemplos reales / casos de uso

Santander Colombia pone a disposición un simulador de CDT Digital donde el cliente puede ver cómo se comportaría el rendimiento según monto y plazo. (cdt.santander.com.co)

Por ejemplo, si alguien decide invertir $500,000 COP a un plazo de 360 días, podrá ver cuánto va a recibir al vencimiento, restando retenciones aplicables. Este tipo de transparencia incentiva la inversión digital.

Una estrategia común es que muchos clientes de Santander ya usan la app para sus operaciones bancarias diarias, por lo que este producto se integra de forma natural al ecosistema digital que ya dominan.

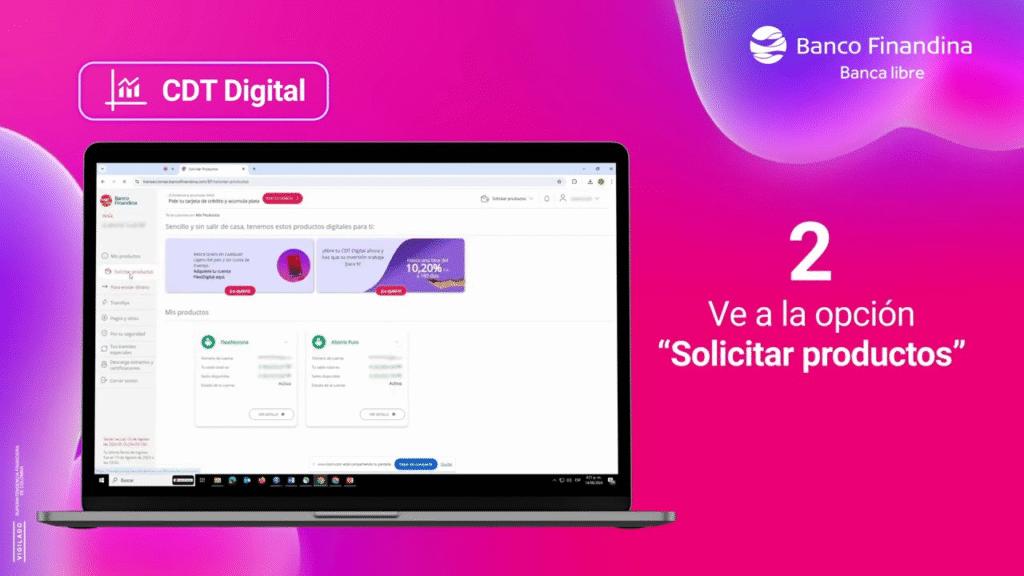

4. Opción C: Banco Finandina — CDT Virtual / CDT Digital

4.1. Descripción

Banco Finandina ofrece un CDT Virtual / Digital que permite abrir certificados sin papeles, mediante plataformas digitales. El cliente selecciona monto y plazo, firma digitalmente y recibe su título desmaterializado. (Banco Finandina)

Este producto permite personalizar la inversión y acceder con facilidad desde dispositivos electrónicos.

4.2. Cómo registrarse o acceder

- Ser cliente de Finandina o abrir una cuenta con ellos.

- Acceder a la plataforma digital de Finandina (app o portal web).

- Iniciar sesión con credenciales.

- Buscar la opción de “CDT Virtual / CDT Digital”.

- Elegir monto y plazo, visualizar simulador de intereses.

- Aceptar términos y condiciones, firmar digitalmente.

- Confirmar operación y debitar el capital desde la cuenta vinculada.

En algunos casos, Finandina permite consignaciones desde otros bancos (por ejemplo, PSE) para conformar el capital del CDT digital. (Banco Finandina)

4.3. Pasos para usarlo

- Acceder al portal / app de Finandina.

- Dirigirse a la sección “Inversiones / CDT Virtual / Digital”.

- Introducir monto y plazo que deseas.

- Ver simulación de lo que ganarás.

- Aceptar contrato digital y firmar electrónicamente.

- Confirmar el débito del capital.

- Observar la generación del certificado digital custodiado por la entidad.

- Esperar la fecha de vencimiento para recibir el capital + intereses.

Finandina especifica que no hay papeles físicos, que todo se hace con firma digital y que el certificado es desmaterializado. (Banco Finandina)

4.4. Ventajas

- Gestión completamente digital sin papeleo ni visitas físicas.

- Transparencia en simulaciones y condiciones.

- Flexibilidad de plazos y montos (dentro de los límites que el banco permita).

- Seguridad del certificado digital.

- En algunos casos, permite consignar desde otros bancos.

4.5. Desventajas

- Igual que en las otras opciones, no suele permitirse retiro anticipado sin penalidad.

- Las tasas pueden no ser las más altas del mercado.

- Liquidez limitada.

- Dependencia de la disponibilidad de la plataforma digital.

- Puede haber mínimos o límites máximos que restrinjan ciertos inversionistas.

4.6. Ejemplos reales / casos de uso

Finandina ofrece, mediante su portal, un simulador para que quien quiera abrir un CDT digital pueda estimar los intereses según plazo y monto. (Banco Finandina)

Por ejemplo, puedes simular invertir $100,000 COP por 90 días, ver el rendimiento proyectado y luego proceder si te conviene. Todo el proceso lo haces desde tu dispositivo digital.

Este tipo de productos es especialmente útil para personas que desean comenzar pequeñas inversiones sin tener que acudir al banco físico ni llenar papeles.

5. Comparativa entre las tres opciones

A continuación se presenta una tabla comparativa que sintetiza las características clave de las tres plataformas de CDT digital analizadas: Banco W, Santander y Finandina.

| Criterio / característica | Banco W (CDT Digital) | Santander (CDT Digital) | Finandina (CDT Virtual / Digital) |

|---|---|---|---|

| Modalidad digital | Sí, completamente digital | Sí, completamente digital | Sí, completamente digital |

| Monto mínimo estimado | Depende del banco | Santander exige mínimo (ej: $500,000 COP) (cdt.santander.com.co) | Puede aceptar montos bajos (según su política) (Banco Finandina) |

| Plazos disponibles | Según catálogo del banco | 90, 180, 360, 540 días (u otros según disponibilidad) (cdt.santander.com.co) | Varía; Finandina ofrece plazos flexibles digitalmente (Banco Finandina) |

| Simulador / transparencia | Sí, plataforma digital | Sí, simulador previo a operar (cdt.santander.com.co) | Sí, el sitio muestra simulación de intereses (Banco Finandina) |

| Firma / aceptación electrónica | Sí | Sí | Sí |

| Permite consignaciones desde otros bancos | No siempre (depende de la entidad) | Sí (PSE u otros medios) (cdt.santander.com.co) | Sí permite en algunos casos (PSE u otros medios) (Banco Finandina) |

| Renovación automática | Posible, según configuración del banco | Sí se indica que puede renovarse automáticamente (cdt.santander.com.co) | Depende de la configuración del CDT digital |

| Cancelación anticipada / negociación | Generalmente no, salvo endoso o mercado secundario | No común (podría implicar pérdida de intereses) | Similar: lo normal es que no se pueda disponer antes del vencimiento |

| Seguridad digital | Alta, sin papel, certificado custodiado | Alta, título desmaterializado (custodia electrónica) | Alta, sin papeleo físico ni documentos impresos |

| Accesibilidad / facilidad de uso | Alto (app/web) | Alto | Alto |

| Limitaciones / desventajas específicas | Liquidez limitada, dependencia digital | Monto mínimo elevado, tasas fijas | Restricciones según límites del banco, liquidez limitada |

Esta tabla te ayuda a comparar rápidamente los puntos fuertes y débiles de cada opción. Según tu perfil (monto de inversión, necesidad de liquidez, confianza digital) alguna de estas opciones podría ser más adecuada.

6. Consejos prácticos, trucos, buenas prácticas y advertencias

Cuando decidas invertir en CDT digitales (sea a través de Banco W, Santander, Finandina u otra entidad similar), conviene tener en cuenta una serie de recomendaciones para optimizar tu elección y evitar errores comunes:

6.1. Comparar tasas activamente

No te quedes con la primera oferta. Revisa las tasas de interés ofrecidas en diferentes bancos y plataformas. Un pequeño diferencial puede tener impacto importante en el rendimiento final.

6.2. Analiza el plazo con cuidado

Para plazos más cortos, los rendimientos serán menores pero tu dinero estará disponible antes. Para plazos largos, ganarás más, pero estarás inmovilizado por más tiempo. Ajusta tus plazos según tus proyectos financieros.

6.3. Considera impuestos y retenciones

Las ganancias del CDT normalmente están sujetas a retención en la fuente (impuestos sobre los intereses). Verifica cuál es la tasa aplicable en tu país y cuánto te quedará neto.

6.4. Verifica mínimos y máximos

Algunos bancos tienen montos mínimos y máximos para los CDT digitales. Asegúrate de que tu capital esté dentro de esos límites antes de intentar invertir.

6.5. Revisa mecanismos de cancelación / negociación

Aunque la mayoría no permite retiro anticipado sin penalidad, algunas entidades permiten endoso (transferir el CDT a otra persona) o venta en mercado secundario. Si previsiblemente podrías necesitar liquidez, verifica si eso es posible en la plataforma que vas a usar.

6.6. Simula antes de invertir

Usa los simuladores (que muchas plataformas ofrecen) para ver el rendimiento esperado. Haz comparaciones entre plazos y montos para elegir lo que mejor te conviene.

6.7. Diversifica tus inversiones

No pongas todo tu capital en un solo CDT. Puedes diversificar entre plazos, entidades o incluso instrumentos (CDT digitales + fondos + otros activos). Esto reduce riesgo y mejora que algún producto se ajuste mejor.

6.8. Activa alertas sobre vencimientos

Configura recordatorios para el vencimiento del CDT. Así evitas que el banco lo renueve automáticamente con una tasa inferior que ya no te interesa.

6.9. Mantén tus datos actualizados

Asegúrate de que tu información personal, dirección, estado civil y documentos estén actualizados en la entidad financiera. Esto evita bloqueos o rechazos por discrepancias.

6.10. Seguridad digital proactiva

- Usa contraseñas fuertes y autentificación de múltiples factores (2FA).

- No operes desde redes WiFi públicas sin VPN.

- Verifica que la plataforma use cifrado (https).

- Guarda copias de los comprobantes digitales de tu CDT.

- Revisa el estado de tu inversión periódicamente desde la app o portal.

6.11. Revisa la reputación de la entidad

Antes de invertir, revisa si la entidad está regulada, cuál es su calificación de riesgo o si cuenta con respaldo / seguro de depósito (seguro bancario). Esto reduce el riesgo de incumplimiento.

7. Preguntas frecuentes (FAQs)

¿Puedo retirar mi dinero antes de que venza el plazo de un CDT digital?

Generalmente no. Los CDT son inversiones a plazo fijo y no permiten retiro anticipado sin penalización o sin perder parte de los intereses pactados. En algunos casos puede permitirse la transferencia del certificado (endoso) o venta en mercado secundario, pero eso depende de cada entidad financiera.

¿Qué tasa de interés ofrecen los CDT digitales?

La tasa depende del banco, del monto y del plazo de la inversión. No hay una tasa universal; cada entidad establece su propia tasa fija o variable para nuevos CDT digitales.

¿Cuál es el monto mínimo para abrir un CDT digital?

Depende de cada entidad. Por ejemplo, Santander exige un monto mínimo de $500,000 COP para algunos CDT digitales. (cdt.santander.com.co) Finandina acepta desde montos menores para su CDT virtual. (Banco Finandina) Siempre conviene verificar directamente con la entidad.

¿Está asegurado mi capital si la entidad falla?

En muchos países existen seguros de depósito bancario (o entidades que regulan y respaldan depósitos). En Colombia, por ejemplo, los depósitos bancarios tienen respaldo del seguro de depósitos FOGAFIN hasta ciertos montos, lo que agrega un nivel de seguridad. (BBVA Colombia)

¿Se puede renovar automáticamente un CDT digital?

Sí, muchas entidades ofrecen esa opción: al vencimiento del plazo, el CDT se renueva automáticamente por el mismo plazo con la tasa vigente, salvo que el titular indique lo contrario. Por ejemplo, Santander lo permite según configuración del inversionista. (cdt.santander.com.co)

¿Cómo calculan los intereses en un CDT digital?

Normalmente se utiliza la fórmula de interés simple o compuesto según lo pactado, con base en la tasa acordada y el plazo. Las plataformas suelen mostrar simulaciones antes de invertir, para que veas cuánto ganarás.

¿Puedo transferir o ceder mi CDT digital a otra persona (endoso)?

Depende de la entidad. Algunos bancos permiten el endoso, lo que implica que otra persona puede asumir el título. Sin embargo, no todas las entidades ofrecen esa flexibilidad.

¿Qué sucede si no renuevo el CDT al vencimiento?

Si no indicas renovación automática y no das instrucciones específicas, el capital e intereses se suelen abonar a tu cuenta de ahorros/corriente vinculada y el CDT digital se da por cerrado.

¿Los rendimientos son más altos que los de ahorro o cuentas corrientes?

Sí, generalmente los CDT ofrecen tasas más altas que cuentas de ahorro comunes, justamente porque el dinero queda inmovilizado por un plazo y no puedes disponer de él hasta el vencimiento.

¿Qué tan seguro es el CDT digital frente al CDT tradicional?

Desde la perspectiva de salvaguarda de documentos, el digital es más seguro (no hay riesgo de extravío o falsificación). Desde el punto de vista financiero, ofrece los mismos riesgos y beneficios que un CDT tradicional, siempre que la entidad sea confiable y regulada.

8. Conclusión

Los CDT digitales representan una evolución natural de los instrumentos de ahorro a plazo en la era digital. Permiten que cualquier persona con acceso a internet y una cuenta bancaria pueda invertir sus ahorros de manera segura, transparente y con menores barreras operativas.

Las tres opciones analizadas —Banco W (CDT Digital), Santander (CDT Digital) y Finandina (CDT Virtual / Digital)— muestran cómo diferentes entidades están adoptando este formato, cada una con sus particularidades en montos mínimos, plazos, simulación, conveniencias de firma digital y opciones de renovación.

Para elegir bien:

- Evalúa las tasas ofrecidas y compáralas.

- Verifica el monto mínimo y plazos disponibles.

- Revisa las condiciones de cancelación anticipada, endoso o negociación si necesitas flexibilidad.

- Asegúrate de que la plataforma digital sea segura y estable.

- Diversifica tus inversiones: no coloques todo el capital en un solo CDT digital.

- Usa simuladores y configura alertas para vencimientos.

- Mantén tus datos actualizados y verifica que la entidad esté regulada y cuente con respaldo de seguro de depósitos si aplica en tu país.

Si deseas explorar más sobre estas plataformas o invertir mediante ellas, revisa sus sitios oficiales:

- Banco W CDT Digital: https://cdtdigital.bancow.com.co/

- Santander CDT Digital: https://www.cdt.santander.com.co/

- Finandina CDT Virtual / Digital: https://www.bancofinandina.com/productos/cdts/cdt-virtual

Con conocimiento, paciencia y una estrategia adecuada, los CDT digitales pueden convertirse en una pieza clave de tu portafolio seguro, permitiéndote hacer crecer tus ahorros sin depender de la volatilidad de otros mercados más agresivos.